個人事業主をはじめたばかりだと、慣れてないのでわからないことが多いですよね。

この記事では消費税について最近分かった失敗と対策方法について、該当する方が同じ失敗をしないように、また自身の忘備録としてまとめておきます。

どういう失敗かというと、当初2年ほど輸出ビジネスをやっていて、消費税還付を受ける手続きをしたました。

そのビジネスをやめた時に、やめる時の手続きを知らずになにもしなかったため、その後の消費税分の納入が必要になったという話です。

■免税事業者と納税事業者の違い

そもそも、個人事業主には大きく2種類あって、それが免税事業者と納税事業者です。

【免税事業者】

開業1年目で基準期間および特定期間の課税売上高が1,000万円を超えていない場合、免税事業者となって、消費税の納税は不要。

【納税事業者】

1)1,000万円を超える個人事業主場合は消費税の納入義務が生じる。

2)1,000万円を超えていない場合でも、輸出ビジネスなどで消費税還付を受けたい場合は届けることで納税事業者となる。

私の場合、当初輸出ビジネスを始めて売上も少ないので免税事業者なのですが、消費税還付を受けるために「納税事業者になります」と宣言してその届け出をしました。納税事業者の2)のケースになります。

当時は、このような免税事業者と納税事業者の定義の知識もなく、ただ消費税還付を受けるために必要な書類という認識で提出したわけです。

■輸出事業の消費税還付と届ける書類とは

消費税還付がなぜ受けられるかというと、売上は国外で発生し、仕入れ等は国内で行っているので、支払い部分にだけ消費税が発生していることになるため、還付金を受け取れというわけです。

「納税事業者になります」と宣言するためには「消費税課税事業者届出書」というのを提出する必要があります。国税庁のページから入手できます。

あとは、確定申告の時に消費税の確定申告を行うことで、還付が受けられることになります。

その時に提出する書類が「消費税の還付申告に関する明細書」でこれも国税庁のページにあります。

■輸出事業者が輸出業をやめてそのままなにもしないとどうなるか

ここで知らないと損をすると実感したのは、

課税事業者が免税事業者になった時(または、課税事業者で申告していて輸出ビジネスをやめた時)に届け出が必要な書類がある。

ということです。

これまで課税事業者であった人で、基準期間の課税売上高が1,000万円以下になった場合に免税事業者となるため届け出る書類です。そうすることで、消費税の免税になります。

これはもともと課税売上高が1,000万円以下の免税事業者で輸出事業者をしていた人が輸出業をやめた場合にも当てはまります。

このことを知らずに届け出も出していなかったので、輸出ビジネスをやめたあと、消費税を支払う義務だけ生じていたわけです。

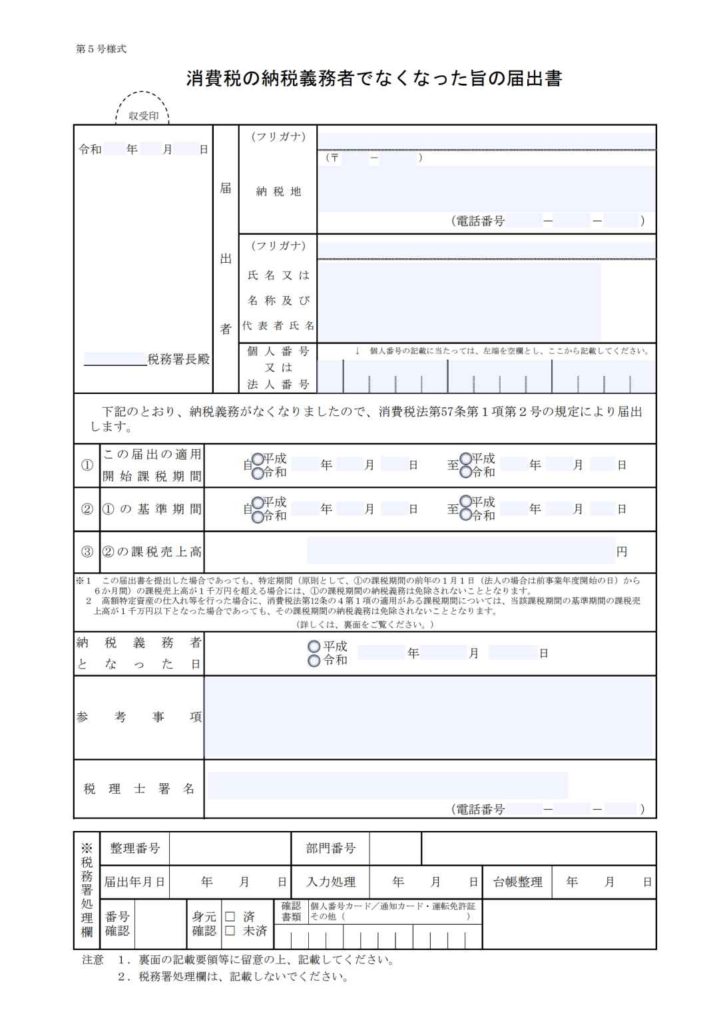

必要な書類はこちらも国税庁のページから入手できます。このような書類です。

確定申告はしていたので、今年になって、税務署がそれに気づいて連絡があり、消費税分が納税されてなく追徴されたというわけです。

今回税務署で丁寧に説明をうけて、今までの未納分を収めて、消費税の納税事業者でなくなった旨の届出手続をしました。

納税分が消費税還付金を上回ってしまうことになって、悔しい思いをしましたが、勉強代だと思うことにしました。

■納税事業者の場合の消費税納入金額の基本的な計算方法

ではどうやって免税事業者であるのに、納税事業者扱いになっている期間の消費税納入金額を計算するのかが気になります。

こちのサイトがわかりやすいので引用します:

「消費税の基本的な計算式

受け取った消費税 − 支払った消費税 = 消費税の納税額

例えば、材料を10,000円(税込11,000円)で仕入れ、商品として20,000円(税込22,000円)で販売した場合で見てみましょう。

この場合、商品を販売した時に、消費者から2,000円の消費税を預かります。 しかし、仕入れの際に1,000円の消費税を支払っているので、これを差し引いて納税額を計算します。

2,000 − 1,000 = 1,000円」

実際は、「簡易課税制度」を適用するかどうかなどで、計算方法も変わってくるので、もうちょっと複雑なのですが、考えかたは

基本的に「受け取った消費税 − 支払った消費税 = 納付する消費税」

となります。

詳しく知るには上記サイトを参照してください

■まとめ

今回の失敗をまとめると、

・免税事業者(売上1000万以下)であったが、輸出販売をしていたので消費税還付を受けるための手続きをした。その手続きをすると売上少なくても納税事業者になる。

・2年後に輸出販売をやめたが、その時に消費税の納税義務者でなくなった旨の届出が必要であることを知らずになにもしなかった。

・2年後の確定申告分以降、消費税納入する必要があったのに知らずに普通に申告していた。そのため税務署から指摘を受けて消費税不足分を納入する必要が生じた。

・事後になったが、納税義務者でなくなった旨の届出を行い、2022年度分以降から免税事業者に戻ることができた。

ということになります。

輸出ECビジネスをやっていて年間売上1000万以下の方が消費税還付を受ける手続きをしてる場合、その後輸出ビジネスをやめた時に同じような失敗をしないよう注意が必要です。

以上参考になれば嬉しいです。