こんにちは。生涯挑戦!をモットーに新大人世代を応援する、こうちゃんです。

ドルコスト平均法に興味があるけど、投資初心者だしどうやって始めたらいいかわからないし、なかなか初めの一歩が踏み出せないことはないですか?

投資初心者にとって、個別株投資よりはずっとリスクが低くて利益の出やすいドルコスト平均法をやらないのはもったいないです。

私も初心者の部類ですが、ドルコスト平均法を3年前ぐらいから始めて、ほったらかしにしてましたが、現在利益が14%程になっていて個別株よりもずっと成績が良いです。

この記事ではドルコスト平均法の解説と具体的な口座開設の方法を紹介します。

特に投資期間が長くとれる若い世代の方にはおすすめですが、私のような熟年世代の方も人生100年時代ですので今からでも遅くはありません。

投資初心者のためのドルコスト平均法の始め方

■そもそもドルコスト平均法とは?

私がこの手法を知ったのは、勝間和代さんの「お金は銀行に預けるな」という本を読んでからです。10年以上も前ですが、実際に始めたのは3年程前でした。

もっと早くからやっておけばよかったと思うからこそ、若い世代の方に実際に早くから始めることをおすすめします。

ドルコスト平均法とは、株や投資信託を一定の金額で毎月購入する投資方法のことです。

証券会社に口座を登録した上で、毎月一定金額で積立投資をします。

メリットは、一定額で株式や投資信託を毎月買うので、値段が下がったときには沢山かえて、上がった時には少なく買うしくみなので投資時期を分散することで、リスク分散になります。

一番のメリットは複利効果です。これは投資によって得た利息や利益を口座から引き出すのではなく、再び投資に回すことで投資効率が上がる効果のことですね。

たとえば、1年間で5%の利益が毎年出たと仮定すると、1年目で105万円、2年目では

105x1.05=110.25万円 2年目が115.76万円という風に増え方が加速していきます。

もちろん株価変動リスクがあるので必ずしもそうなるわけではないですが、10年20年と長期投資することでリターンを得る可能性が高まります。

その理由は各国の政府と中央銀行がゆるやかなインフレを政策にかかげているからと学びました。

短期的にはデフレになったとしても、長期的にみればインフレになるため、株式や不動産はゆるやかに増加するため、市場平均のインデックス投信の積立投資にすれば利益が得やすいという仕組みです。

日銀がインフレ政策の実現のために貨幣量を増やす政策の1例を示す記事がこちらです。

https://www.asahi.com/articles/ASM5Y566CM5YULFA01G.html

■ドルコスト平均法を始める手順の実際

では、具体的にドルコスト平均法を始めるにはどうしたらいいか、手順を見ていきます。

1.証券会社の口座を開く。

2.できればNISA口座を開く

3.手数料の安い投資信託を選んで、毎月積み立ての買い付けをする(スマホでも可能)

手数料が安いオンライン証券(楽天証券、SBI証券、カブドットコム証券、マネックス証券、松井証券など)がおすすめです。

税金の面で優遇される、NISA口座を開くと良いです。

なぜかというと、通常の口座で株や投資信託で利益がでると、その20%を税金として納めるめる必要があります。NISA口座から投資した場合はそれが免除されるからです。

普通のNISA口座とつみたてNISA口座があってどちらかを選ぶ必要があります。

ここでは楽天証券に開く場合の手順を見てみましょう。

口座を開く手順が 楽天証券 のページにこのように詳しく載っているのでこれに従って手続きをしてください。

口座を開くことができたら、ログインして積立投信を選び、買い付けをします。

私の場合はマネックス証券に口座を持っているので、以下はマネックス証券の場合です。

他のオンライン証券会社の場合も細かいところは違っていても大筋同様です。

TOPページ>NISA口座にログイン

投資信託>買い注文・銘柄一覧をえらぶ

検索のところに、銘柄指定もできますし、条件チェックして検索することもできます。

たとえば、イケハヤさんも推奨しているeMAXIS SLIM 全世界株式があるか見てみると、

全世界株式と検索するとでてきました。

ここで、注文の欄の「積立申込」を選びます。これが毎月定額引き落としとなるドルコスト平均法の投資です。間違っても「購入(分配金受け取りコース)」や「購入(分配金再投資コース)」は選ばないでください。

ここをポチっと押すと、「投資信託説明書(目論見書)・目論見書補完書面」というのがでてきますので、書類を開いてざっと目を通して、「確認しました」ボタンを押します。

これをしないと次に進めません。

前の画面に戻るので「全て閲覧済み」を押します。

「自動つみたて」と「銀行de自動つみたて」の2種類からどちらかを選らんで

次へを押します。

マネックス口座に資金を事前に入れておくか、指定の銀行口座から毎月引き落とすかどちらにしますかとういことです。

自分の場合口座に資金を入れてあるので自動つみたてを選らんで次へを押します。

次に、

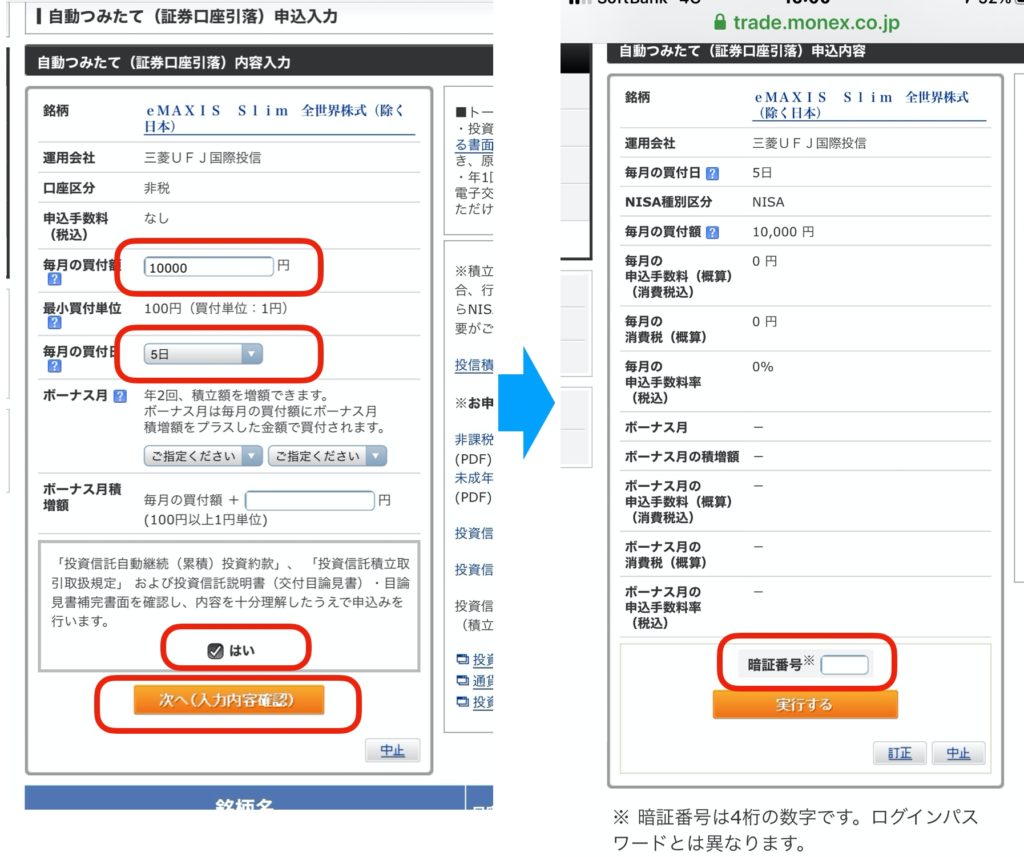

毎月の買付け額、毎月の買い付け日、ボーナス月をどうするか等を選択して、注意事項の「はい」を選択すると、入力内容確認画面になります。

ここでは毎月10,000円、買い付け日を5日、ボーナスは利用せず(空欄でOK)で次へ(入力内容確認)を押しました。

そうすると下の右ような確認画面になるので、

事前に設定しておいた暗証番号を入力して「実行する」を押せば毎月引き落としのドルコスト平均法による積立が開始されます。

■まとめ

投資初心者のための、ドルコスト平均法による投資のメリットと手順を紹介しました。

若い世代の方は時間を味方にできるチャンスがより広がりますので、是非始めてみることをおすすめします。

ご参考になれば幸いです。

こちらのイケハヤさんの動画もとても参考になります。